法定実効税率が変わる??「防衛力強化に係る財源確保のための税制措置」の税効果実務への影響

こんにちは、Nakayama@TKCです。本日は税理士の大谷信介先生によるコラムをお届けします。ぜひ、ご一読ください。

防衛力強化に向けた財源の確保に係る増税時期に関するテレビや新聞等の報道には多くの関心が寄せられています。

このコラムでは、令和5年度税制改正大綱に記載された「防衛力強化に係る財源確保のための税制措置」の内容と、法人税に係る税制措置が適用された場合、税効果会計の実務にどんな影響があるかを解説します。

1.令和5年度税制改正の概要

1.1 防衛力強化に係る財源確保のための税制措置の内容

令和5年度税制改正大綱では防衛力の抜本的な強化を図るために、税制面では、法人税、所得税及びたばこ税について、以下の措置を講ずることとされています。

a.法人税

法人税額に対して、税率4~4.5%の新たな付加税を課すが、中小法人に配

慮して、課税標準となる法人税額から500万円を控除する。

b.所得税

所得税額に対して、当面の間、税率1%の新たな付加税を課すが、復興特

別所得税の税率を1%引き下げ、課税期間を延長する。

c.たばこ税

3円/1本相当の引き上げを段階的に実施する。

1.2 税制改正の適用時期(現時点では適用時期未定)

令和5年度税制改正大綱では、令和9年度において1兆円強を確保することを目指しています。ただ、適用時期についてはまだ未定であり、令和6年以降の適切なタイミングで、令和9年度に向けて複数年かけて段階的に実施するとされています。

1.3 日本の法人税率の推移

日本の法人税率は、「課税ベースを拡大しつつ税率を引き下げる」という方針の下で、平成27年度税制改正から段階的に税率の改正が行われた結果、法人実効税率(地方税は標準税率で計算)は20%台が実現されました。

2.税効果実務への影響

2.1 制度改正の影響論点と実務への影響時期

税効果会計に係る会計基準の適用指針「企業会計基準第28号(公表日2022年10月28日に基づく条項を記載)」(以下、適用指針)第44項では、繰延税金資産及び繰延税金負債の額は、決算日において国会で成立している税法に規定されている方法に基づき、将来の会計期間における減額税金又は増額税金の見積額を計算することとされています。

防衛力強化に係る財源確保のための税制措置は、法人税が課税標準であり、利益に関連する金額を課税標準とする税金に該当する(適用指針4項(2))ため、法定実効税率に影響を及ぼします。

したがって、決算日までに防衛力強化に係る財源確保のための税制措置が法制化され、翌事業年度以降の法定実効税率が変更される場合には、変更後の法定実効税率を用いて繰延税金資産及び繰延税金負債の金額を計算する必要があります。

一方、決算日後に法制化された場合には法定実効税率を見直しする必要はなく、税効果注記で影響額等を記載する必要があります。

現段階では防衛力強化に係る財源確保のための税制措置の適用時期は未定です。しかし、例えば令和6年度税制改正で令和6年4月1日開始事業年度(3月決算法人)から適用されるということになれば、令和6年3月期の繰延税金資産等の計算に影響します。

なお、防衛力強化に係る財源確保のための税制措置に限れば、法定実効税率は高くなることから、例えば前期と同条件で計算をおこなった場合には、繰延税金資産等の計算結果は大きくなることが見込まれます。

① 法定実効税率の見直し

適用指針第45項では、繰延税金資産又は繰延税金負債の金額は、回収又は支払が行われると見込まれる期の税率に基づいて計算するものとされています。したがって、繰延税金資産等は将来減算一時差異等のスケジューリングに基づき、将来課税所得等と相殺等することによって発生する税金の見積額を計上することになります。

このため下記の設例のように、将来減算一時差異等のスケジューリングに加えて、将来課税所得見積額との相殺等の状況を検討する必要があります。将来減算一時差異等のスケジューリング結果に当該事業年度の法定実効税率を乗じて繰延税金資産等の金額を計算するのではないということには留意が必要です。

【設例】

下記の前提で×1年3月期の繰延税金資産の金額を計算すると下記になります。

・×1年3月期に将来減算一時差異100、当該将来一時差異は×2年3月期に

100解消する

・×2年3月期の税引前利益は80、×3年3月期の税引前利益は100

・×2年3月期の法定実効税率は35%、×3年3月期の法定実効税率は40%

とする

・繰延税金資産の回収可能性は全額ありとする。

【解説】

×2年3月期に将来減算一時差異が100解消する見込みですが、税引前利益は80と、解消する100に満たないため、×2年3月期の減額税金は80に法定実効税率35%を乗じた28と見積もられます。

税引前利益と相殺できなかった残りの20については繰越欠損金として×3年3月期以降の課税所得と相殺します。

×3年3月期は税引前利益100であり、×2年3月期に発生した繰越欠損金20と相殺できるため、×3年3月期の減額税金は20に法定実効税率40%を乗じた8と見積もられます。

この結果、×1年3月期の繰延税金資産は36となります。

② 税効果注記への影響(税率変更時の影響額含む)

法人税等の税率の変更があった場合には、「財務諸表等の用語、様式及び作成方法に関する規則」第8条の12第1項で、下記の定めが置かれています。(参考 適用指針64項にも同類の記述有り)

防衛力強化に係る財源確保のための税制措置が法案として成立した日が決算日までに確定したものか、もしくは、決算日後に確定したものかで、税効果注記の内容が異なるため、留意が必要となります。

また、税効果注記では、法定実効税率と税効果会計適用後の法人税等の負担率との差額がある時には、当該差異の主な項目別の内訳を注記する必要があります。

適用する法定実効税率が変更された場合には、繰延税金資産等の金額が変更されるため、法定実効税率と税効果会計適用後の法人税等の負担率にも影響がでてきます。

③ スプレッドシートの見直し

スプレッドシートで繰延税金資産等の金額を計算している場合、繰延税金資産又は繰延税金負債の金額は、回収又は支払が行われると見込まれる期の税率に基づいて計算しなければならないため、大きく影響する点として留意が必要です。防衛力強化に係る財源確保のための税制措置がどのように適用されるのかは現時点ではわかりませんが、仮に段階的に引き上げられることになった場合には、

1) 実効税率の見直しにより上記設例に記述するような計算ロジックにスプレ

ッドシートを見直しする必要があります。

2) 上記の設例は、単純な計算例としていますが、実際に実務対応をおこなう

場合、大法人では繰越欠損金は課税所得の50%を上限として控除額を計算

する必要があることから、スプレッドシートの見直しをすべき点は詳細に

分析する必要があります。

また、税率変更があった場合には、「②税効果注記への影響(税率変更時の影響額含む)」に記載した事項を注記する必要があるため、税効果注記に必要な情報を入手できるようスプレッドシートを見直しする必要があります。

3.TKC税効果会計システム(eTaxEffect)による実務対応

法定実効税率に変更があった場合には上記の通り、スプレッドシートの大幅な手直しが必要となります。一方でTKC税効果会計システム(eTaxEffect)を利用すると税率変更時にも下記の通り、容易に実務対応や影響額の算定が可能となります。

3.1 法定実効税率の変更(自動計算)

eTaxEffectでは、将来の法人税及び法人住民税、法人事業税等の税率を入力すると法定実効税率は自動的に算出できます。

繰延税金資産等の計算は、回収又は支払が行われると見込まれる期の税率に基づいて行う必要がありますが、eTaxEffectでは将来5か年とそれ以降の法定実効税率を年度毎に自動計算することができます。

また、当期に使用する法定実効税率と前期に使用した法定実効税率をそれぞれ保持していることから、税率変更による影響数値も容易に算出することができます。

3.2 一時差異スケジューリング方法の確認

一時差異毎に解消時期をスケジューリングでき、将来課税所得も入力できるため、繰延税金資産等の計算は、回収又は支払が行われると見込まれる期の法定実効税率に基づいて行うことができます。

企業分類に応じて、回収可能性を判断し、繰延税金資産等を自動計算してくれることから、基礎数値を入力するだけで計算結果がわかります。また、監査用の帳票やシステム画面により計算過程も詳細に確認することができます。

3.3 自動作成された注記資料等の確認

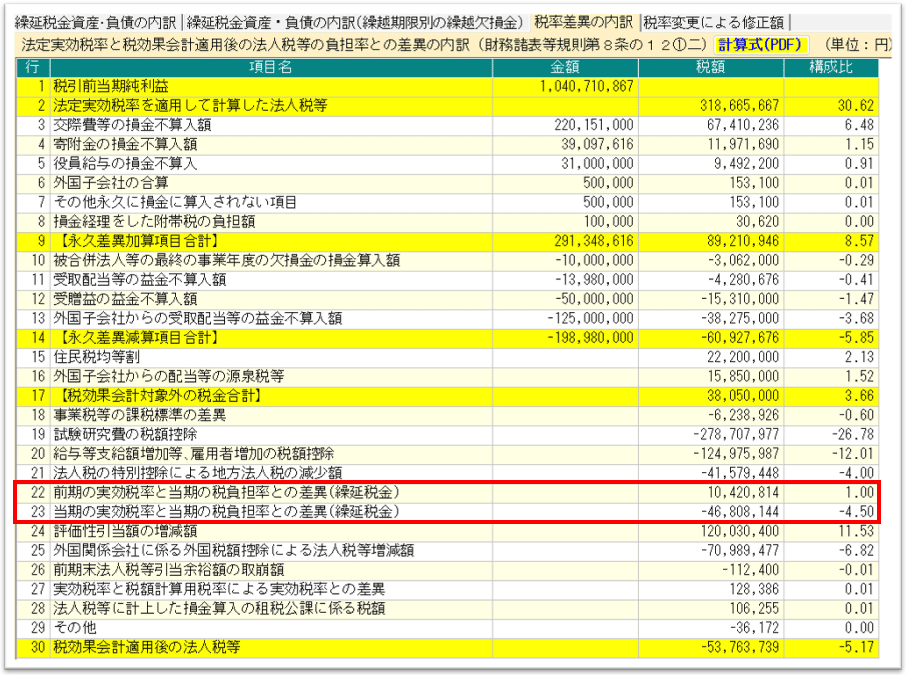

法定実効税率と税効果会計適用後の法人税等の負担率との差額については、システムで自動的に計算してくれます。

下記画面では、22行目などに税率変更による影響が表示されます。

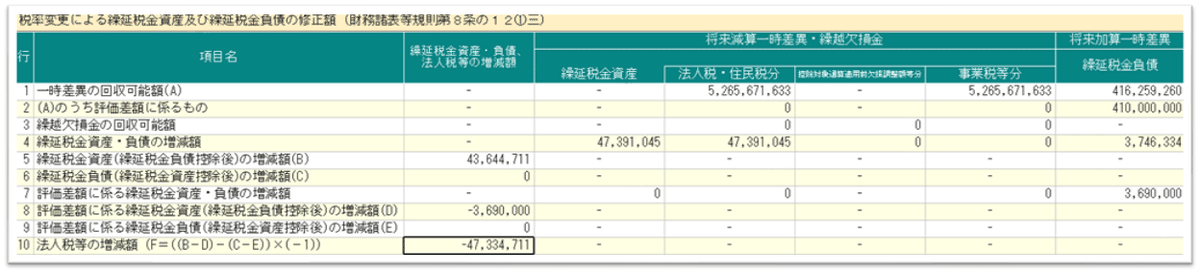

また、財務諸表等規則の第8条の12①三に定める「税率変更による繰延税金資産及び繰延税金負債の修正額」もシステムで自動計算されます。

実務上では非常に手間のかかる計算によって算出される影響額も、システム画面や帳票等で容易に把握することができます。

影響額は、決算開示又は監査の際に問われることがありますので、いつでも対応ができる準備が必要です。

3.4 前期(又は前四半期)データを用いた影響額のシミュレーション

「防衛力強化に係る財源確保のための税制措置」の法人税に係る税制措置が適用された場合には、損益計算書にも影響があります。前期又は前四半期等のデータを用いたシミュレーションをお薦めします。

eTaxEffectには、過去データをシミュレーションデータとして複製する機能がありますので、システムを使って正確に影響額を算出することが可能となります。

4.本コラムのまとめ

本コラムでは、今後適用が見込まれる税制措置について、改正の概要と実務への影響を解説させていただきました。

今年度は、インボイス制度対応も本格化しています。そのような中であっても、経理部門においては将来起こりうる税制措置を把握しつつ、急な改正がおこなわれた場合であっても、損益への影響の把握と社内報告、決算業務などの実務対応が必要となります。

TKC税効果会計システム(eTaxEffect)は実務家にとって欠かすことのできない唯一無二のシステムです。まだご利用されていない場合には、ぜひこのシステムを使用した実務対応をお薦めします。

このコラムが役に立ったという方向けに、ぜひ「イイネ・スキ」をクリックしてください!!

<以下、システム関連リンク>

◆ 税効果会計システムeTaxEffectのご紹介ページです。

◆ 税効果会計システムeTaxEffectを体験したい方は、「eTaxEffect体験会」を定期開催しております。ご参加はお気軽に!!

※ すでにeTaxEffectを利用されている企業様のご参加はご遠慮頂いております。