<決算時税額・税効果計算>脱スプレッドシートで課題解決を!~計算条件が変わった際の計算プロセスの組み直し~

こんにちは、Nakayama@TKCです。

2024年も皆さまに役立つ情報をお届けしていきますので、引き続き

本年も宜しくお願いいたします。

ところで、令和6年度税制改正大綱において、外形標準課税の見直しがされました。また、法人税率の見直しや防衛力強化に向けた増税により、今後、税額・税効果計算用のスプレッドシートの見直しが必要となることが予想されます。

そこで、皆さまのご参考になればと思い、2023年8月にオンデマンド配信し、大変好評をいただいた「公認会計士が語る脱スプレッドシートeTaxEffect課題解決セミナー」の講演内容を、このたび、記事および動画にてご案内させていただくことにいたしました!

セミナーでは、スプレッドシートとTKC税効果会計システム(※以降「eTaxEffect」と記載)を比較し、多くの企業様で課題になっているスプレッドシートメンテナンスの負荷や、業務の属人化などについてeTaxEffectの利用により、これらがどのように解決されるかを解説しています。

セミナー内容は、5つのトピックで構成されています。noteでは全3回に分けてお送りする予定です。

初回である、今回は以下赤枠「(1)スプレッドシートの苦労・課題① 計算条件が変わったら計算プロセスを組み直さないといけない」についての記事を掲載します。

本記事は、当セミナー講師の税理士法人トラスト足立好幸先生より寄稿頂きました。

動画をご視聴されたい場合は<こちら>よりお申込みください。

お申込み後、動画視聴用サイトを通知します。

※ 本記事は、「(1)スプレッドシートでの苦労・課題①~計算条件が変わった際の計算プロセスの組み直し」の動画に対応しています。

計算条件の変更により、スプレッドシートの計算プロセスを組み直す必要がある項目([以下変更点]参照)について、生じやすい対応漏れのポイントを解説します。対応漏れがあると、課税所得や繰延税金資産の金額に誤りが生じる可能性があるため、注意が必要です。

[以下変更点]

1.⼀時差異の項⽬が増える。

2.回収可能性判断期間を変更する。

3.将来減算⼀時差異の解消額が繰越⽋損⾦に転化される。

4.企業分類を変更する。

5.将来加算⼀時差異による回収可能額を計算する。

一方、それらの変更点についてeTaxEffectでは簡単な設定変更で自動的に計算ロジックの変更に対応することができます。その機能をご紹介します。

なお、ここで紹介するスプレッドシートの画像は計算過程や計算結果を示すものではなく、スプレッドシートで必要となる修正作業をイメージするためのものになりますのでご了承ください。

※ スプレッドシートとeTaxEffectを比較して説明していますが、それぞれに使用されているデータや対応する年度は異なります。

1. 一時差異の項目が増えるケース

スプレッドシートでの対応

一時差異項目が増えた場合、スプレッドシートで行を挿入し、一時差異の項目を追加します。

そして、追加した一時差異について、当期の「増加」「純額(当期所得)」「期末残高」「解消額」のそれぞれの欄に金額を入力します。

一時差異項目を追加する際は計算対象から漏れないように、SUM合計の集計対象などを確認しましょう。

eTaxEffectだとどうなる?

新たに追加する一時差異を設定画面で登録し、当期発生額の入力およびスケジューリングを実施します。eTaxEffectの場合、集計対象から漏れていないかなどのチェックは不要となります。

2.回収可能性判断期間を変更するケース

スプレッドシートでの対応

今後の事業計画や業績状況などにより、回収可能性判断期間を5年としていたところを3年に修正するケースを紹介します。※分類は3を想定

回収可能性判断期間を5年から3年に変更するため、4期後、5期後の解消額が回収可能とならないように修正します。

ただし、当初の4期後、5期後の解消額のうち、退職給付引当金のような長期の将来減算一時差異(※)は、分類3に該当するため、所得との相殺はできませんが、回収可能となります。また、4期後以降の将来減算一時差異と将来加算一時差異との相殺分も回収可能となりますので、対応漏れがないように注意しましょう。

(※)解消見込年度が長期にわたる将来減算一時差異の取扱い

退職給付引当金や建物の減価償却超過額に係る将来減算一時差異のように、スケジ ューリングの結果、その解消見込年度が長期にわたる将来減算一時差異は、企業が継続 する限り、長期にわたるが将来解消され、将来の税金負担額を軽減する効果を有する。これらの将来減算一時差異に関しては、第 15 項から第 32 項に従って判断した分類に 応じて、次のように取り扱う。

~(略)~

(分類 3)に該当する企業(第 29 項に従って(分類 3)に該当するものとして取 り扱われる企業を含む。)においては、将来の合理的な見積可能期間(おおむね 5 年)において当該将来減算一時差異のスケジューリングを行った上で、当該見積可能期間を超えた期間であっても、当期末における当該将来減算一時差異の最終解消見込年度までに解消されると見込まれる将来減算一時差異に係る繰延税金資産は回収可能性があると判断できるものとする。

関する適用指針」の「解消見込年度が長期にわたる将来減算一時差異の取扱い」より

eTaxEffectだとどうなる?

回収可能性判断期間は、設定画面で変更することができます。例えば、分類3で回収可能性判断期間を5年から3年に変更した場合、4期後以降の将来減算一時差異は回収不能となります。 ただし、4期後以降の将来加算一時差異との相殺分および長期解消差異の解消分については、回収可能として自動的に計上されます。

3.将来減算一時差異の解消額が繰越欠損金に転化されるケース

スプレッドシートでの対応

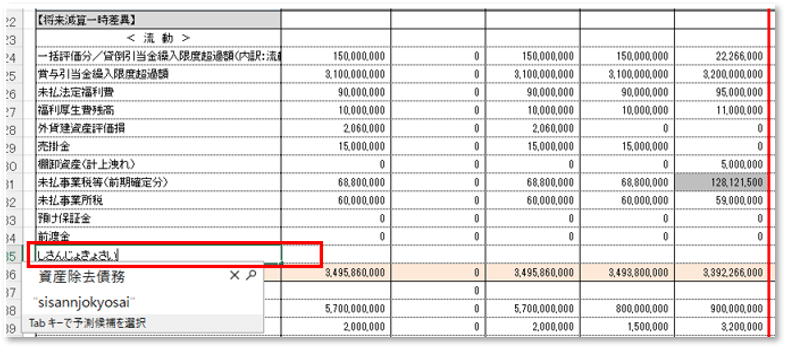

将来減算一時差異の翌期の解消額が、翌期の課税所得の見込み額を超えると、超えた分が繰越欠損金になります。そして、その繰越欠損金が2期後以降に課税所得の見込み額と相殺できる場合は、その相殺分を回収可能として計上するようにスプレッドシートを調整する必要があります。 この場合、シートのメンテナンスが複雑になるため、注意が必要です。

以下、青枠が翌期の課税所得で、赤枠が将来減算一時差異の翌期解消額(将来加算一時差異との相殺後)の合計額です。

(将来加算一時差異との相殺後)の合計額です

このシートでは、将来減算一時差異が翌期に解消される金額の合計(赤枠の額)が、翌期の課税所得の見込み額(青枠の額)を超えています。そのため、将来減算一時差異の解消額のうち、緑枠の額が繰越欠損金になっています。 この翌期に発生した繰越欠損金が、2期後以降(将来減算一時差異の回収可能性判断期間内)に控除される場合は、将来減算一時差異の翌期解消額が回収可能となりますので、対応漏れに注意しましょう。

そのため、翌期に発生した繰越欠損金の発生額と2期後以後の控除額を計算する行を追加する必要があります。

青枠:繰越欠損金控除予定額を入力

緑枠:繰越欠損金の控除予定額に対し繰延税金資産を計上

eTaxEffectだとどうなる?

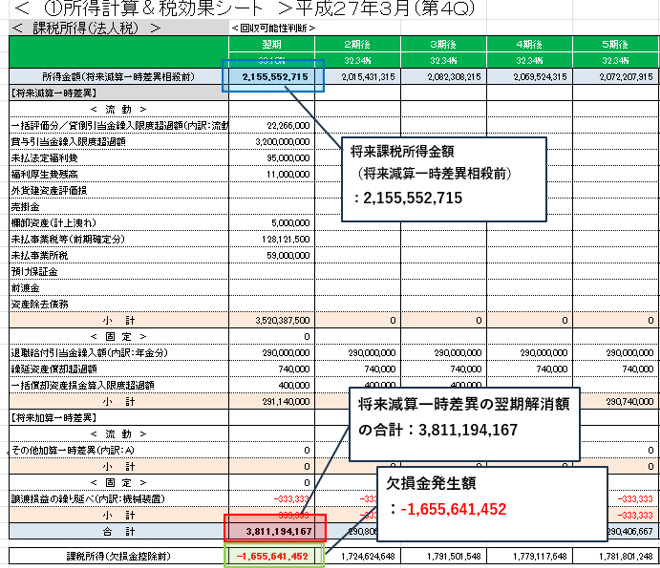

翌期(令和6年3月期)行16の「所得金額」を見ると欠損が出ています。

以下、行12(青枠)の将来課税所得がマイナスになっています、行13(緑枠)が将来減算一時差異の解消額合計で、将来課税所得より解消額の方が多いため、行16で(赤枠)欠損が生じています。

となるため欠損が生じています

令和6年3月期の繰越欠損金転化分のうち、2期後以降に控除できる十分な所得がある場合、eTaxEffectでは、繰越欠損金の控除上限までの金額について回収可能と判断し、繰延税金資産を自動で計上します。

以下は4期後(令和9年3月期)に繰越欠損金を解消(控除)できる所得が生じており、その解消額分の回収可能額が表示された画面です。

に一部解消しています(赤枠)

繰越欠損金転化分の回収可能額についてeTaxEffectから帳表も出力できるため監査法人にも説明がしやすくなります。

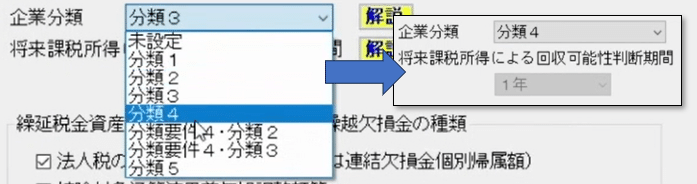

4.企業分類を変更するケース

スプレッドシートでの対応

分類を3から4に変更する場合、翌期から5期後の期間で回収可能性を判断していたシートを、翌期のみで回収可能性を判断するように調整する必要があります。

ただし、2期後以降は、将来加算一時差異との相殺分については、回収可能となりますので対応漏れに注意しましょう。

eTaxEffectだとどうなる?

分類の変更は、設定画面から行います。分類を3から4に変更した場合、長期解消差異を含め、翌期のみで回収可能性を判断するようになります。さらに2期後以降は、将来加算一時差異との相殺分については、回収可能と判断し、繰延税金資産を自動で計上します。

※設定により、2期後以降は、将来加算一時差異の解消額によらず、全額回収不能とすることも可能です。

5.将来加算一時差異による回収可能額を計算するケース

スプレッドシートでの対応

分類4や5でも、将来減算一時差異の解消額のうち、将来加算一時差異の解消額と相殺できる分は回収可能とすることができます。対応漏れに注意しましょう。ただし、このような計算方法を採用する場合は、分類4や5でもスケジューリングを実施する必要があります。

eTaxEffectだとどうなる?

スプレッドシートの場合は保守的に見て回収不能にしているケースも少なくないと思いますが、eTaxEffectでは分類4の2期後以降と分類5の翌期以降における将来減算一時差異と将来加算一時差異との相殺分は回収可能とするか、全額回収不能とするかを設定で選択でき、自動で計算されます。

回収可能性判断についての設定画面です

1.⼀時差異の項⽬が増える。

2.回収可能性判断期間を変更する。

3.将来減算⼀時差異の解消額が繰越⽋損⾦に転化される。

4.企業分類を変更する。

5.将来加算⼀時差異による回収可能額を計算する。

ご覧いただいたように、上記の変更により、計算条件が変わった場合、eTaxEffectの設定を変更するだけで、計算ロジックの変更に対応することが可能となります。これにより、スプレッドシートのメンテナンス作業から解放され、ご負担が軽減されます。

以上、本記事の内容はここまでとなります。

このコラムが役に立ったという方は、ぜひ 「イイネ・スキ」をクリックしてください。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

今回スプレッドシートと対比で利用した「TKC税効果会計システム(eTaxEffect)」を体験してみませんか?

eTaxEffectはスプレッドシートにおける「シートメンテナンスの負荷」や「業務属人化」などの課題を解決し、企業の「業務継続性」や「決算対応の迅速化」を支援します。

<以下、システム・セミナーなど関連リンク>

◆ 税効果会計システム(eTaxEffect)を体験したい、もっと知りたい、システム導入による効果事例に興味がある方は、無料セミナー「eTaxEffectのグループ展開による決算業務効率化事例と関係会社調整のポイント」へぜひご参加ください。

本セミナーは元eTaxEffectユーザーによる、システム導入による課題の多い決算時の税額・税効果計算をグループで標準化した事例と、その効果を解説します。併せてeTaxEffectも体験いただけます!!

こちら過去開催分のZEIKEN PRESSの開催レポートです。

◆ 税効果会計システム(eTaxEffect)のご紹介ページです。